Dividendeneinnahmen Februar 2025: Rekordmonat & spannende Erkenntnisse aus meinem Broker-Vergleich!

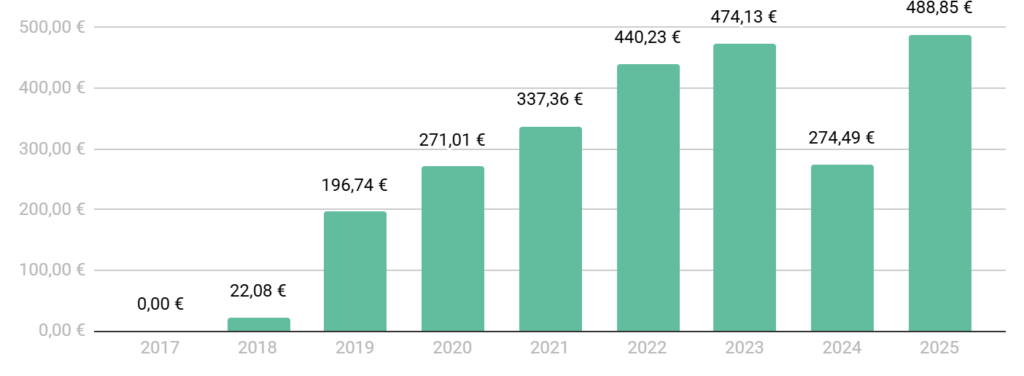

Der Februar 2025 ist vorbei, und es ist Zeit für mein monatliches Dividenden-Update! Diesen Monat konnte ich 488,85 € an Dividenden verbuchen und dank zahlreicher Dividendenerhöhungen wächst mein passives Einkommen stetig weiter. Außerdem habe ich meinen Sparplan angepasst und hierzu einen spannenden Broker-Vergleich durchgeführt – alle Details dazu gibt’s im Beitrag!

Dividendeneinnahmen:

Die nachfolgende Übersicht zeigt die diesen Monat eingegangenen Dividenden.

| Aktie | Dividende |

|---|---|

| Omega Healthcare Investors | 79,43 € |

| Procter Gamble | 22,96 € |

| Hormel Foods | 8,72 € |

| AbbVie | 62,33 € |

| Siemens Healthineers | 204,25 € |

| AGNC Investment | 6,86 € |

| Siemens | 38,01 € |

| Pennantpark Investment | 9,85 € |

| American Tower REIT | 7,23 € |

| AT&T | 16,56 € |

| Gladstone Investment | 6,61 € |

| Gladstone Capital | 9,55 € |

| LTC Properties Inc. | 16,49 € |

| Gesamt | 488,85 € |

Der Jahresvergleich zeigt, dass der Trend von vorletztem Jahr nun fortgesetzt werden kann und wieder eine leichte Steigerung vorliegt.

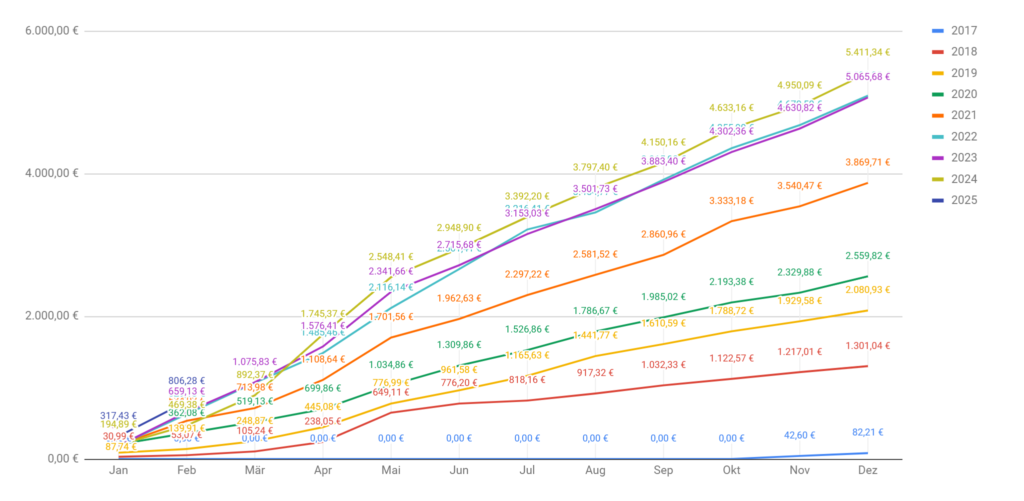

In der kumulierten Jahresansicht liegt dieses Jahr weiterhin leicht über den Vorjahren, auch wenn bisher keine große Steigerung erkennbar ist.

Diesen Monat habe ich mich besonders über die zahlreichen Dividendenerhöhungen gefreut:

- Unilever: + 2,8 %

- Gilead Sciences: + 2,6 %

- Waste Management: + 10 %

- DBS Group: + 11 %

- Coca Cola: + 5,2 %

- Prologis: + 5 %

- E.On: + 3,8 %

- Deutsche Telekom: + 17 %

- Iberdrola: + 15 %

- Allianz: + 12 %

Leider hat der Rohstoffkonzern BHP Billiton wie erwartet eine Dividendenkürzung bekanntgegeben, welche sich auf – 30 % beläuft.

Monatlicher Sparplan

Im Februar wurde ein angepasster Sparplan ausgeführt. Ich habe den Sparplan der reinvestierten Dividenden um 10 € erhöht und bespare nun zusätzlich W.P. Carey.

| VanEck MS DM Dividend Leaders UCITS ETF | 175 € |

| Fidelity Global Quality Income ETF | 100 € |

| NextEra Energy | 100 € |

| Infosys Ltd. | 75 € |

| PepsiCo | 50 € |

| W.P. Carey | 10 € |

| Summe Reinvestierte Dividenden | 510 € |

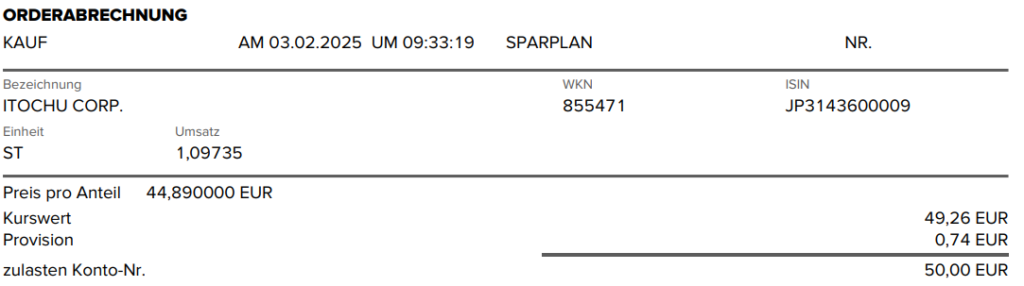

Darüber hinaus stocke ich den Sparplan nun um 100 € von meinem Gehalt auf, die ich in die folgenden Werte investiere. Hinzugekommen ist hier Itochu Corp., die ich vor kurzem hier ausführlich vorgestellt hatte. Zukünftig möchte ich monatlich auch weiterhin mindestens 100 € (eigentlich mehr) neu investieren.

Itochu habe ich streng genommen sogar für 100 € gekauft, da ich den Sparplan bei zwei Brokern habe laufen lassen. Mehr dazu weiter unten.

| DBS Group | 25 € |

| Hannover Rück SE | 25 € |

| Itochu Corp. | 50 € |

| Summe Neuinvestition | 100 € |

Die monatliche Ausführung erhöht mein Dividendeneinkommen aktuell um 1,80 €/Monat bzw. 21,60 €/Jahr.

Einmalkäufe und Verkäufe

Keine!

Erreichung der Jahresziele 2025

Anfang Januar hatte ich meine Jahresziele vorgestellt. Im Februar habe ich ein weiteres Ziel erreicht: Durch die Erhöhung der Neuinvestition auf 100 € habe ich dieses Ziel sogar übertroffen. Durch die Erweiterung der Sparpläne, investiere ich außerdem in zwei Titel der Watchlist.

| Dividendeneinkommen: | 516 € von 550 € / Monat |

| Monatlicher Sparplan: | 510 € von 550 € / Monat reinvestieren 100 € von 75 € / Monat neu investieren |

| Ausbau der beiden ETFs zu den größten Positionen: | Läuft, aktuell Platz 4 und 17 nach Einstandswert |

| Investition in nicht-zyklische Aktien | Kauf PepsiCo und NextEra über Sparplan |

| Vereinzelte Anti-zyklische Investitionen | Kauf Rio Tinto |

| Watchlist | Itochu Main Street Capital W.P. Carey Neu: Prologis |

| Prüfen, welchen finanziellen Mehrwert ein Wechsel des Brokers hätte. | siehe im nachfolgenden Kapitel |

Sonstiges: Broker-Vergleich bei Sparplan-Ausführung

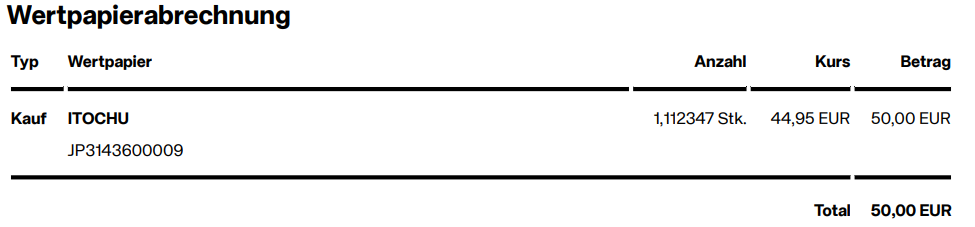

Verschiedene Broker werben mit kostenlosen Sparplanausführungen. Für meine Ausführung im Februar beispielsweise habe ich 1,5 % Gebühren bei der Consorsbank bezahlt, was in etwa 9,15 € sind. Geld, welches dann in der Investition wiederum fehlt. Ich konnte mir aber nicht vorstellen, dass ein Broker auf diese Einnahmen verzichtet, sondern dachte dass dann beispielsweise die Ausführungskurse (Spread) schlechter sind.

Um der Sache auf den Grund zu gehen, habe ich zwei Sparpläne derselben Aktie – Itochu – für jeweils 50 € parallel ausführen lassen:

Und ich muss sagen, ich war tatsächlich vom Ergebnis überrascht! Bei Scalable wurden tatsächlich etwa 1,37 % mehr Aktien gekauft – trotz schlechterem Kurs. Ein Umzug des Depots würde sich also in dieser Hinsicht für mich lohnen. Allerdings gefällt mir die Benutzeroberfläche aktuell noch nicht und auch die Funktionen scheinen teilweise eingeschränkt zu sein. Ich möchte den Gedanken vorerst aber noch nicht ganz verwerfen.

Was meint ihr dazu? Seid ihr bei einem Neobroker oder zahlt ihr lieber etwas mehr und erhaltet dafür ggf. mehr Leistung?

Grüße Nils

DISCLAIMER

Keine Anlageempfehlung; Keine Gewähr für die Richtigkeit der dargestellten Informationen. Wie im Artikel geschildert, halte ich selbst Aktien vom beschriebenen Unternehmen. Ausführlicher Disclaimer: Hier

QUELLEN

Servus.

Wenn du diesen oben genannten Sparplan monatlich ausführen lässt, hast du nach einem Jahr insgesamt bei Scalable 0,18 !! Aktien mehr. Also für mich lohnt sich das nun wirklich nicht!

Grüße und noch einen schönen Sonntag

Hi Norbert, danke für deine Einschätzung! Der Wegfall von 1,5% Gebühren wären monatlich 9,15€ beim aktuellen Sparvolumen zusätzlich. Aufs Jahr gesehen 110€ ist dann schon nicht wenig, aber aktuell teile ich deine Einschätzung 🙂 Sonnige Grüße Nils

Ich nutze sowohl Scalable Capital als auch Trade Republic und somit nur kostenfreie Sparpläne. Das Argument der Mehrleistung bei Problemen kann ich nicht nachvollziehen. Warum ich wie in deinem Fall 110 Euro pro Jahr Gebühren für eine hypothetische Leistung zahlen sollte, erschließt sich mir nicht. Nach über 4 Jahren bei diesen Brokern ist noch kein Problem aufgetreten, dass nicht schnellstmöglich gelöst worden ist.

Aber Jeder sollte es so machen wie er es für richtig hält. Wenn du dich damit besser, sicherer fühlst dann bleib dabei.

Hallo Nils, ich war eine Zeit lang bei Scalable und fand letztlich die Abrechnungen und die Kostenstruktur nicht transparent genug. Auch die Benutzeroberfläche empfand ich als zu unruhig. Gerade bei der Depotführung und einer langfristigen Strategie ist es aus meiner Sicht besser, eine unaufgeregte und übersichtliche Oberfläche zu haben. Zudem kam es bei Scalable immer wieder zu Fehlbuchungen und Steuerkorrekturen, was den Eindruck einer unzuverlässigen Abwicklung verstärkte. Da meine Bank ohnehin die ING ist und dort die Sparpläne auf ETFs dauerhaft vergünstigt und zudem solide Aktien-Sparpläne angeboten werden, habe ich mein Depot von Scalable dorthin übertragen. Nach sportlichen vier Monaten… mehr »

Ich habe ein Depot bei der ING und eines bei Trade Repuplic. Ich kaufe nur noch über TR, weil es einfach billiger ist. Auf lange Sicht werde ich vermutlich den Großteil zur ING schieben. Sparpläne lasse ich aber auch bei TR ausführen.

Hi Nils,

hatte my bei Lynx schlau gemacht und wollte eigentlich von Consors wechseln. Leider gibt es aber dort keine Junior Depots und auch nicht eine automatische Abführung der Abgeltungssteuer. Zumindest habe ich das so verstanden. Der Aufwand wäre mir zur hoch. Aber ggf. Eröffne ich dort eine Zweitdepot für Aktien altern. Börsenplätze.

Beste Grüße

Seb