Dividendenrekord, Depotumbau und die Strategie für 2025 – Mein Börsenjahr im Rückblick

Ein ereignisreiches Jahr 2024 ist zu Ende. Das Jahr stand ganz im Zeichen des Aufräumens und Optimierens. Neben neuen Rekorden in Sachen Depotwert und Dividendeneinnahmen, ist der größte Fortschritt die Aufnahme von zwei ETFs im Depot.

“Ich habe bei meinen Börsenspekulationen nie zu den Dummköpfen gehört, die immer wieder den unmöglichen Versuch machen, nur zum niedrigsten Kurs zu kaufen und zum höchsten zu verkaufen. ”

Mayer Amschel Rothschild

Ich bin zufrieden in allen Bereichen zumindest eine moderate Steigerung erreicht zu haben. Außerdem fühle ich mich nun nach der Umschichtung der Depotwerte deutlich sicherer. Ich bin daher der Meinung: 2024 war für mein Depot ein gutes Jahr. Und auch wenn die Zeiten weiterhin herausfordernd bleiben – 2025 wird natürlich weiter investiert!

5.412 € kassierte Dividenden

Mit Stand 31.12.2024 sind 5.412 € an Dividenden auf meinem Verrechnungskonto eingegangen. In vorangegangenen Jahr waren es 5.066 €. Ich freue mich sehr hier wieder eine Steigerung erreicht zu haben und endlich auch in der Prognose für 2025 die magische Schwelle von 500 € Dividende pro Monat überschritten zu haben!

In Summe sind meine Einnahmen um 7 % gestiegen, was besser ist als nichts aber gleichzeitig weniger als erhofft. In einer wirtschaftlich herausfordernden Marktlage, freue ich mich dennoch drüber. Ein neuer Rekord wurde im Mai aufgestellt: Mit 232,66 € von Allianz habe ich 2025 die höchste Dividende überhaupt erhalten.

erhaltene Dividenden

251

insgesamt 5.412 € in diesem Jahr

das macht 14,82 € pro Tag

Investiertes Geld

Acht Einmalkäufe

Im Zuge der Depotoptimierung habe ich verschiedene Positionen aufgelöst. Unter anderem waren das Ryman Healthcare, 3M, SAP, Apple und Anhui Conch Cement. Das freigewordene Geld habe ich in meiner Meinung nach stabilere Titel investiert. Neben der Fokussierung auf ETFs war ein zweites Ziel, die qualitativ hochwertigsten Aktien in meinem Depot zu erhöhen. So ist beispielsweise PepsiCo in einem Screening meines Depots auf dem ersten Platz gelandet, weshalb ich meine Position hier stark ausgebaut habe.

| VanEck Morningstar Dev. Market Dividend Leaders ETF | 4.338 € |

| Fidelity Global Quality Income ETF | 2.010 € |

| NextEra Energy | 1.012 € |

| PepsiCo | 1.233 € |

| DBS Group | 903 € |

| Ares Capital Corp. | 700 € | |

| Ping An Insurance | 660 € | |

| Pfizer Inc. | 588 € |

| 11.444 € |

147-fache Sparplanausführung

Insgesamt wurden 2024 147 Ausführungen durchgeführt, wodurch ich 6.036 € investiert habe. Das ist fast 50 % mehr als in 2023. Den Sparplan habe ich schließlich auf 550 € monatlich erhöht aber gleichzeitig auf nur 7 Wertpapiere reduziert. 50 % davon gehen in meine beiden ETFs, die andere Hälfte weiterhin in Einzeltitel.

In meiner Planung zur finanziellen Unabhängigkeit gehe ich – neben der Reinvestition erhaltener Dividenden – von 750 € zusätzlichen Investitionen pro Monat aus. Mit meinem Sparplan von 50 € monatlich liege ich sehr weit entfernt davon. Auch nächstes Jahr werde ich es nicht schaffen 750 € pro Monat zusätzlich zu investieren. Dennoch versuche ich meinem Ziel näher zu kommen als dieses Jahr. Wie ich insgesamt im Plan liege, beschreibe ich weiter unten im Artikel.

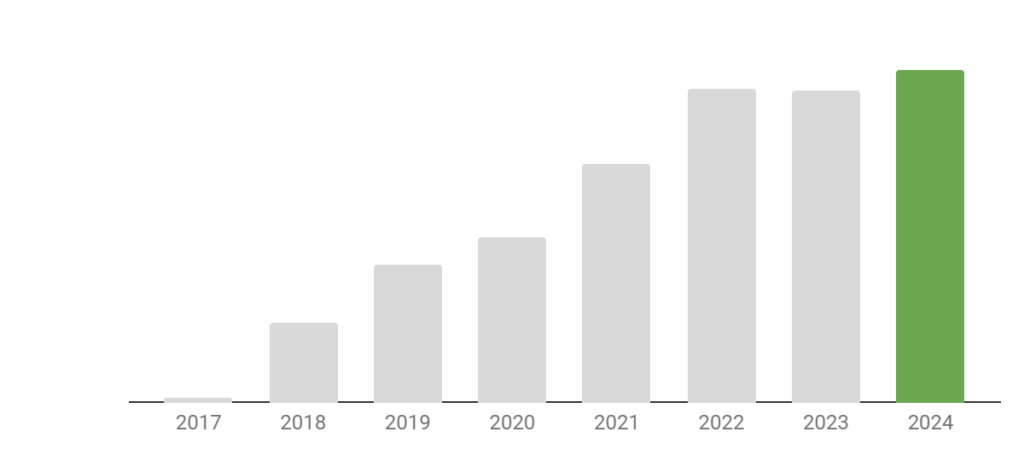

Depotwert

175.221 € (+ 15,9% YTD)

gegenüber

151.223 € am 01.01.2024

Auch wenn es für mein langfristig orientiertes Dividendendepot nur nebensächlich ist: Anfang Dezember gab es ein neues Allzeithoch mit einem Depotwert von 180.000 €.

Finanzielle Unabhängigkeit bis 2035

Nun betrachten wir noch das Große und Ganze: Die langfristige Planung zur finanziellen Unabhängigkeit.

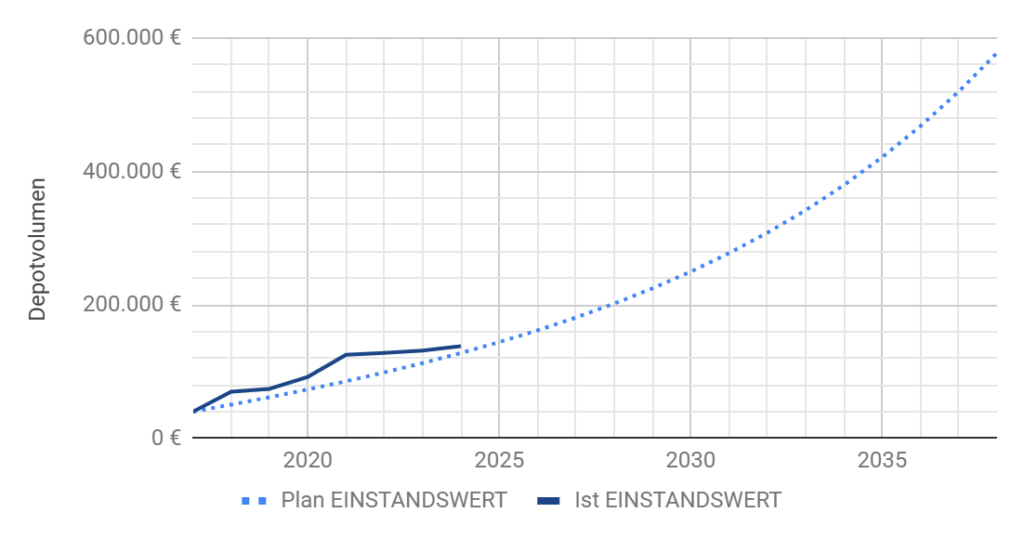

In den letzten beiden Jahren habe ich weniger als geplant investieren können. Außerdem sind die Dividendensteigerungen in meinem Depot geringer als angenommen ausgefallen. Insgesamt liegt der Einstandswert noch leicht über dem Plan. Allerdings ist der zuvor aufgebaute «Vorsprung» nun aufgebraucht. Nächstes Jahr müsste ich nach meinem Plan 6.000 € neu investieren – das ist alleine durch den Sparplan sichergestellt.

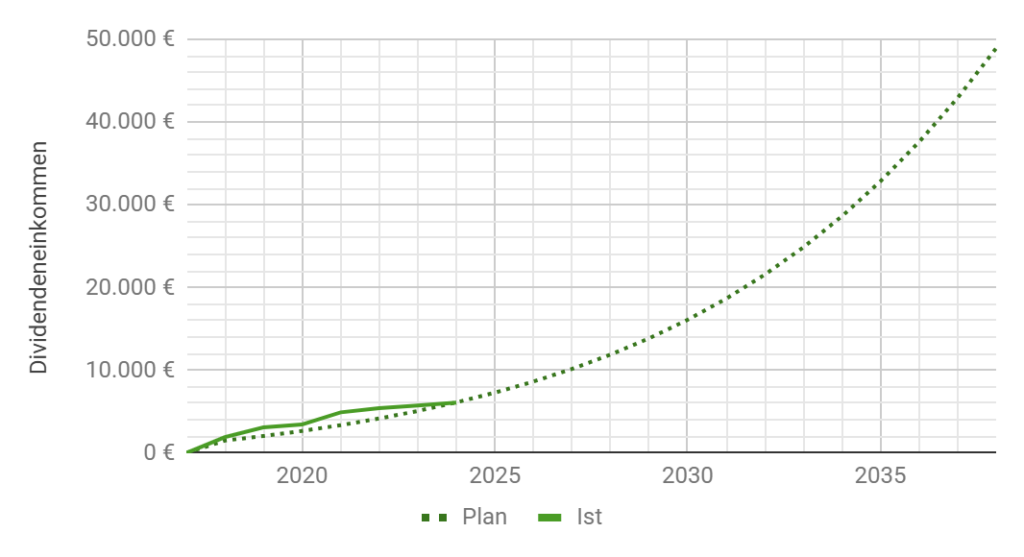

Die geplanten/prognostizierten Dividenden mit 6.100 € p.a. liegen genau im Plan. Allerdings müsste ich nun in 2025 die Dividenden um 1.200 € steigern um die Planung von 7.300 € p.a. zu erreichen. Etwas mehr als 200 € ergeben sich hier ebenfalls aus dem Sparplan. Für die restlichen 1.000 € müssten meine Depotwerte ihre Auszahlungen im Durchschnitt um 16 % erhöhen. Alternativ könnte ich jedem Monat 2.600 € mit einer Dividendenrendite von über 4 % investieren. Es ist also leider absehbar, dass ich dieses Ziel nächstes Jahr nicht erreichen kann und mich dann unterhalb meines Plans bewegen werde.

Darstellung: Investiertes Kapital PLAN vs. IST

Darstellung: Dividendeneinkommen PLAN vs. IST

Die Strategie für 2025 und meine kurze Watchlist

Wie zuvor dargestellt, wird mein Plan zur finanziellen Unabhängigkeit nächstes Jahr auf die Probe gestellt. Die gut 608 € monatlicher Dividenden werden kaum erreichbar sein, weshalb ich mir ein niedrigeres Ziel für 2025 setze.

Nachfolgend meine Ziele für das Jahr im Überblick:

- Ein prognostiziertes Dividendeneinkommen von 550 € pro Monat erreichen.

- Einen monatlichen Sparplan von 550 € reinvestierten und 75 € neu investierten Dividenden einrichten.

- Prüfen, welchen finanziellen Mehrwert ein Wechsel des Brokers hätte (z.B. Reduktion Orderkosten und Sparplangebühren).

Was den Aufbau des Depots angeht so gehen viele Experten von einem weiteren Turbulenten und herausfordernden Jahr aus. Ich setze im Depot daher weiterhin größtenteils auf Stabilität.

- Ausbau der beiden ETFs zu den größten Positionen im Depot.

- Nicht-zyklische Aktien (z.B. PepsiCo, P&G, Coca Cola).

- Ggf. vereinzelte, geringe Anti-zyklische Investitionen (z.B. Rio Tinto, DHL)

Interessant finde ich darüber hinaus insbesondere folgende Aktien:

- Itochu als Alternative für meine teilweise sehr schlecht performenden Asien-Investments in China.

Dividende: 2,32 %, Steigerung: 18 %, Kontinuität: 10 Jahre. - Main Street Capital als weitere BDC mit hoher Ausschüttung und langer Historie.

Dividende: 7,05 %, Steigerung: 11 %, Kontinuität: 3 Jahre. - W.P. Carey als Nachkaufkanditat, um mit dem diversifizierten REIT auf eine Erholung der Immobilienbranche im Umfeld sinkender Zinsen zu setzen.

Dividende: 6,33 %, Steigerung: -4,4 %, Kontinuität: 0 Jahre (wg. Spin-off).

Außerdem werde ich im nächsten Jahr für zwei Monate in Elternzeit gehen, was zu einer Reduktion der Investitionen führen wird. Da der Staat den Höchstbetrag von 1.800 € seit 2007 nicht an die Inflation angepasst hat, bedeutet dies ein deutlich geringeres Einkommen während dieser Zeit. Es ist zwar positiv, dass es diese Leistung überhaupt gibt, jedoch ist es auffällig, dass die Unterstützung für Leistungsträger und Steuerzahler weiter gekürzt wird, während das Bürgergeld/Hartz IV im gleichen Zeitraum von 347 € auf 563 € um 62 % gestiegen ist. Zudem könnte es erforderlich sein, dass ich mein Blog während der Bezugnahme auf Elterngeld offline nehmen muss. Dies nicht, weil ich damit Gewinn erziele, sondern weil die damit verbundene Arbeitszeit – auch wenn es nur eine halbe Stunde im Monat beträgt – den festgelegten Bedingungen widersprechen könnte.

Alles in allem freue ich mich auf das Jahr 2025 mit Elternzeit aber natürlich. Es wird sicherlich wieder spannend an der Börse und die Hoffnung stirbt zuletzt: Vielleicht ja wieder etwas friedlicher in der Welt 🙂

Nils

DISCLAIMER

Keine Anlageempfehlung; Keine Gewähr für die Richtigkeit der dargestellten Informationen. Wie im Artikel geschildert, halte ich selbst Aktien von den beschriebenen Unternehmen. Ausführlicher Disclaimer: Hier

QUELLEN

Wieder ein super Beitrag Nils. Ich wünsche dir einen guten Start ins neue Jahr 2025!

Grüße

Zu deinen geplanten Aktienkäufen, Main Street Capital liegt aktuell fast 100% über Buchwert! Die würde ich auch gern aufstocken, aber aktuell einfach nicht kaufbar für mich. Da gibt es deutlich günstiger bewertete BDC´s.

Hi und danke für dein Feedback! Ich bin ganz deiner Meinung. Zum aktuellen Preis sind sie mir auch zu teuer, das heißt wenn überhaupt würde ich einen Sparplan einrichten. Der historische Durchschnitt von MAIN liegt ja etwa bei 1,5x NAV. Zwar liegen alle BDCs in meinem Depot aktuell ebenfalls über dem historischen Durchschnitt, aber mit weniger Aufschlag als MAIN. Grüße Nils