Depotoptimierung 2024 – Ein Verkauf, Zwei Käufe und mein erster ETF

In meinem letzten Beitrag, dem Jahresrückblick 2023 habe ich dargestellt, dass ich mit der Performance meines Depots im vergangenen Jahr nicht zufrieden war. Aber ein Depotaufbau ist ein stetiger Prozess, bei dem man auch mal etwas korrigieren muss, um seine Strategie weiterzuentwickeln. In diesem Beitrag möchte ich den ersten Schritt vorstellen, in dem ich mein Depot für das neue Jahr 2024 «fit» machen möchte mit dem Ziel die Performance – also Kursentwicklung und Dividendenzahlungen – wieder zu verbessern. Außerdem möchte ich die Stabilität erhöhen, indem ich den Anteil stark risikobehafteter Aktien, Branchen und Regionen reduziere.

Ein Teil davon ist auch der Bruch mit der bisherigen Strategie nur Einzelaktien aufzunehmen. Welchen Fonds ich gekauft habe und weshalb möchte ich euch natürlich nicht vorenthalten. Zusätzlich – der Titel hat es schon verraten – verkaufe ich eine Aktie und Kaufe eine vorhandene Position nach.

Verkauf Ryman Healthcare

Die Aktien von Ryman Healthcare hatte ich mir im März 2019, also vor fast 4 Jahren gekauft. Überzeugt hatten mich damals das stabile Gewinn- und Dividendenwachstum.

Der Projektentwickler und Betreiber von Seniorenresidenzen leidet seit dem darauffolgenden Jahr 2020 unter denselben Problemen wie die Branchenteilnehmer in Deutschland. Da RH die Apartments nicht vermietet, sondern an die Bewohner verkauft, treffen das Unternehmen sowohl die Probleme eines Betreibers von Pflegeimmobilien, als auch die Herausforderungen eines Immobilienprojektentwicklers. Zuerst Lockdowns in 2020, Lieferschwierigkeiten bei Bauprojekten und steigende Baukosten, dann steigende Zinsen und sinkende Immobilienpreise.

Infolgedessen wurde die Dividende in 2023 komplett ausgesetzt und zusätzlich eine Kapitalerhöhung durchgeführt. Obwohl ursprünglich eine Wiederkehr der Dividendenzahlungen zum Geschäftsjahr 2024 in Aussicht gestellt wurde, hat das Management von Ryman Healthcare diesen Termin vor kurzem bis zum GJ 2026 verschoben. Daher habe ich entschieden: Die Aktie muss mein Depot verlassen.

| Anzahl | – 350,00 Stk |

| Erlös: | + 1.130 € |

| Kursgewinne: | – 1.315 € |

| Erhaltene Dividenden: | 117 € |

| Performance | – 1.198 € (-49%) |

| Veränderung Dividendeneinkommen | – 0 € / Jahr |

Kauf 1 – Fidelity Global Quality Income ETF

Nach der schlechten Performance 2023 ist mir klar, ich muss meine Strategie – zumindest teilweise – verbessern. Ein ersten Schritt zur Stabilisation des Depots und der Einnahmen ist daher nun ein Novum für mein Portfolio: Die Aufnahme eines ETFs. Dabei möchte ich durch die breite Diversifikation des Indexfonds sowohl was Performance, als auch die Dividenden angeht eine noch höhere Zuverlässigkeit erreichen.

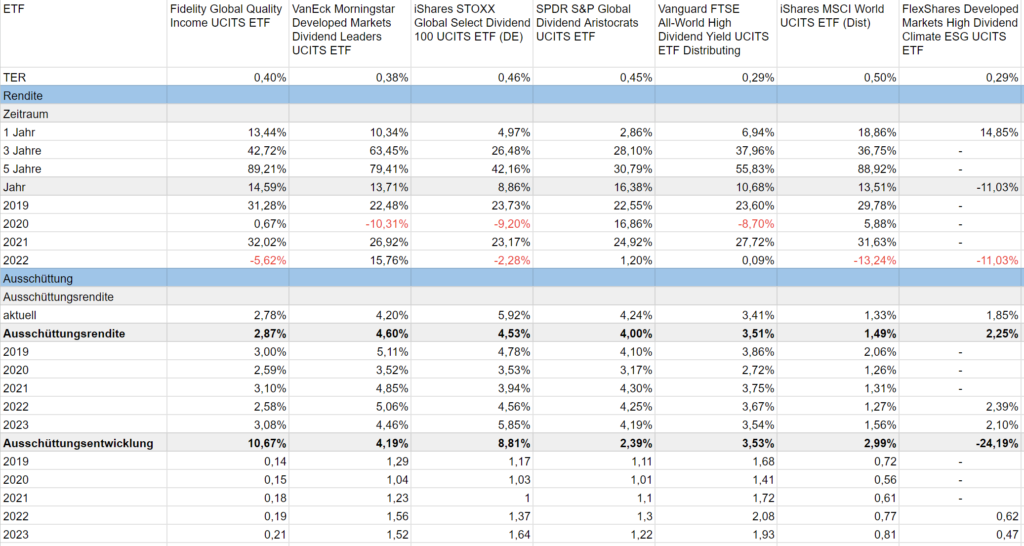

Ich habe daher verschiedene ETFs hinsichtlich der Steigerung von Ausschüttungen und der Performance der letzten Jahre verglichen und mir in einer kleinen Übersicht eingetragen.

Dabei habe ich mich für den Fidelity Global Quality Income entschieden, da dieser in den letzten Jahren sehr gut performt hat, und auch als einer der wenigen dabei seine Ausschüttung laufend erhöht hat. Die klassischen Dividenden-ETFs, die ich mir angesehen habe standen teilweise deutlich schlechter da, hatten aber eine höhere Ausschüttungsrendite.

Der Fonds investiert länder- und sektorneutral und ist mit 256 Titeln einigermaßen breit diversifiziert. Die Top Ten haben dabei ein Gewicht von ca. 16 % und die USA ist wie bei allen vergleichbaren ETFS mit fast zwei Dritteln hoch gewichtet. Die regelbasiert ausgewählten Titel zahlen höhere Dividenden als der Durchschnitt ihres Sektors und Landes aufweisen. Zudem werden Kriterien wie hohe Free-Cashflow-Margen und hohe Profitabilität geprüft. Die Gewichtung erfolgt basierend auf der Marktkapitalisierung.

| Anzahl | + 67 Stk |

| Investition: | 504 € |

| Positionsgröße nach Kauf: | 504 € |

| Ausschüttungsrendite: | 2,66 % |

| Veränderung Dividendeneinkommen | + 13 € / Jahr |

Die Position ist zunächst relativ klein und als ein erster Einstieg zu verstehen. Sofern meine Erwartungen an den ETF erfüllt werden, werde ich hier zusätzlich einen Sparplan eröffnen und weitere Einmalkäufe tätigen. Die Diversifikation innerhalb des ETFs erlaubt es mir diesen zu einer der größten Positionen im Depot zu erhöhen, welche ich zunächst auf 5.000 € und anschließend auf 10.000 € vergrößern möchte.

Kauf 2 – Nachkauf von Pfizer

Mit dem zweiten Kauf erhöhe ich die Position in meinem Depot, die mir vergangenes Jahr den höchsten Kursverlust von allen eingebracht hat, nämlich – 46%.

Um hier Chancen und Risiken abzuschätzen, möchte ich zunächst betrachten, was den Kurssturz verursacht hat:

- Kappung der Gewinnprognose im Oktober um über 10 % aufgrund der drastisch gesunkenen Nachfrage nach Covid-19-Medikamenten

- Wegfallender Patentschutz: Ab 2026 laufen verschiedene Patente aus, die heute noch für einen Großteil des Umsatzes stehen. Damit besteht die Gefahr von Umsatzeinbußen, welche durch Wachstum anderer Produkte, neue Patente oder Übernahmen ausgeglichen werden müssen.

Und jetzt zu den Chancen:

- Die Aktie ist aktuell fundamental Unterbewertet bei Betrachtung des historischen KGV sowie der Dividendenrendite. Mit mehr als 5,5 % ist die Dividendenrendite von Pfizer aktuell so hoch wie schon lange nicht mehr.

- Pfizer hat eine breite Produktpalette und darüber hinaus eine ausgeprägte Entwicklungspipeline. Für die ersten wichtigen Neuentwicklungen ist der Markteintritt erfolgt oder für 2024 geplant. So zum Beispiel der Impfstoff Abrysvo gegen das vor allem Säuglinge betreffende RSV-Virus oder das Medikament gegen Haarausfall Litfulo.

- Pfizer plant die Übernahme des Krebsspezialisten Seagen, für die es im Dezember von den Kartellbehörden grünes Licht gab. Anschließend soll für Seagen eine eigene Onkologiesparte gegründet werden, die zukünftig eines Großteil des Umsatzes in dem Bereich erbringen soll. Onkologie beschäftigt sich mit der Erkennung und Behandlung von Krebs und ist heute einer der wesentliche Wachstumsbereich der globalen Medizin.

Wie sicher ist die Dividende?

Pfizer wird bald die 341ste Dividende in Folge zahlen. Darüber hinaus gibt es eine symbolische Erhöhung der Dividende um einen cent pro Zahlung, welche das fünfzehnte Jahr mit Dividendenerhöhung in Folge darstellt. In der Finanzkrise war die Auszahlung zuletzt gekürzt worden.

Die Dividende sollte gemessen an der Payout-Ratio aus aktueller Sicht trotz der nach unten korrigierten Gewinnerwartung sicher sein. Viel Spielraum hinsichtlich Gewinn und Free-Cashflow ist allerdings nicht vorhanden. Ich rechne damit, dass die Dividende in den nächsten Jahren nicht bzw. nur gering angehoben wird. In Anbetracht der historisch hohen Dividendenrendite ist das aus meiner Sicht ein akzeptables Risiko.

| Anzahl | + 21 Stk |

| Investition: | 588 € |

| Positionsgröße nach Kauf: | 3.360 € |

| Dividendenrendite (yoc): | 4,33 % -> 4,53 % |

| -> Veränderung Dividendeneinkommen | + 32 € / Jahr |

DISCLAIMER

Keine Anlageempfehlung; Keine Gewähr für die Richtigkeit der dargestellten Informationen. Wie im Artikel geschildert, halte ich selbst Aktien vom beschriebenen Unternehmen. Ausführlicher Disclaimer: Hier

QUELLEN

Logo Fidelity: www.fidelity.de, Urheber: Fidelity International

Logo Pfizer: https://www.pfizer.com/our-visual-identity