Geduld zahlt sich aus: Mein Nachkauf bei NextEra Energy

Seit mehreren Monaten befindet sich der Aktienmarkt nun schon im Sinkflug. Dabei sind es längst nicht nur spekulative Werte, die nun nach unten korrigieren. Nein, auch vermeintliche Felsen in der Brandung kommen nicht ungeschoren davon. Dadurch ergeben sich für mich auch ungeahnte Kaufgelegenheiten. Da meine Cashquote quasi nicht existent ist, habe ich mir mehrere Aktien ausgewählt, die ich mit kleinen Tranchen nachkaufen werde. Den Anfang habe ich nun mit einem Nachkauf von NextEra Energy gemacht.

Das Unternehmen

Steckbrief

| WKN | A1CZ4H |

| Land | USA |

| Branche | Versorger |

| Dividendenintervall | quartalsweise |

Kennzahlen – Zielerreichung

| Umsatzwachstum | 23 % (Ziel: > 5%) |

| Div. Rendite | 3,3 % (Ziel: > 2,5 %) |

| Div. Wachstum | 11 % (Ziel: > 7,5 %) |

| Div. Quote | 58 % (Ziel: 25-75 %) |

NextEra Energy habe ich seit 2017, also seit Beginn meines Depots im Portfolio. Aufgrund der hohen Bewertung habe ich hier ausschließlich per Sparplan investiert und seitdem auf eine gute Gelegenheit zum Nachkauf gewartet. Bevor ich nachgekauft habe, wollte ich allerdings in Etfahrung brringen weshalb es bei so einer Top-Aktie überhaupt zu so einer deutlichen Korrektur gekommen ist, um nicht ins fallende M esser zu greifen oder noch tiefere Kurse zu verpassen.

Die Korrektur und Ihre Ursachen

Nachdem der Aktienkurs seit der letzten Finanzkrise nur die Richtung nach oben gekannt hatte, ging es nun vom Allzeithoch bis zu 46 % nach unten. Die Sorgen der Anleger gehen im Wesentlichen auf folgende 3 Themen zurück :

- Hohe Bewertung: Die Bekanntheit, die Tätigkeit im Megatrend der Erneuerbaren Energien, aber auch die zuverlässige Dividende brachten NEE einen außergewöhnlich hohen Börsenkurs ein. Mit einem KGV von über 35 gegenüber dem Branchendurchschnitt von 20-25 eine klare Überbewertung, die nun teilweise abgebaut wurde (aktuelles KGV: 17,4)

- Hohe Verschuldung: Der aufgrund der Wachstumsstrategie entstandene hohe Verschuldungsgrad von 4,6 (Verbindlichkeiten/EBITDA) macht NEE sehr anfällig für steigende Zinsen. Die damit steigenden Finanzierungskosten belasten zukünftige Gewinne und trüben die mittelfristigen Zukunftsaussichten damit ein.

- Dividende in Gefahr: Anfang des Monats gab das Management bekannt, dass die Dividende nicht wie bislang um ca. 15 % jährlich, sondern eher um 5-8 % pro Jahr steigen wird. Anleger, für welche die eher niedrige Dividende durch hohes Wachstum attraktiv war, wurden hierdurch jetzt teilweise vergrault.

Im wesentlichen geht es in den Ursachen für mich zunächst um temporäre Effekte und nichts, was mich von einem langfristigen Engagement abhalten sollte. Auch die Verschuldung ist zwar hoch, allerdings für ein derartiges Unternehmen nicht unüblich und auch nicht Überdurchschnittlich im Branchenvergleich. Für mich ist die aktuell günstige Bewertung mit einem KGV von ca. 17 und einer überdurchschnittlichen Dividendenrendite daher eine Kaufgelegenheit, auf die ich lange warten musste.

Scoring-Ergebnis

| DividendenFarm-Score (siehe oben) | 4 von 4 Punkten |

| AAQS | 5 von 10 Punkten |

| Traderfox-Dividendencheck | 12 von 15 Punkten |

| Dividendenadel | 3 von 4 Punkten |

Darstellung: Scoring-Ergebnisse im Vergleich

Die Dividende

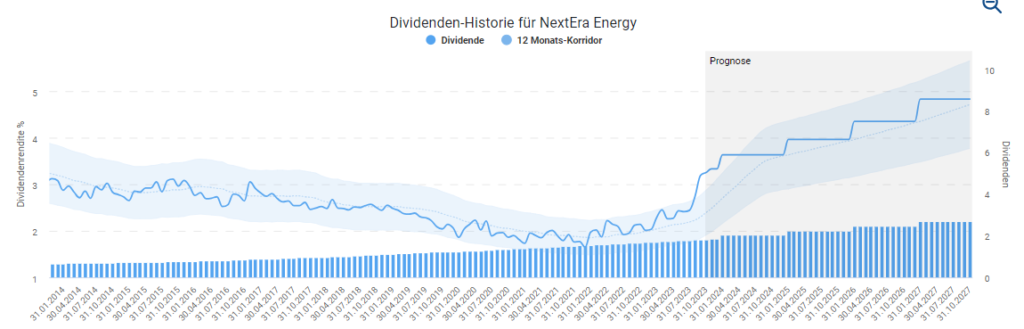

Eine Dividenhistorie, die sich sehen lassen kann. Seit 28 Jahren steigert NextEra Energy jährlich seine Ausschüttung und ist damit mittlerweile ein Dividendenaristokrat. Ob dieser Trend so weiter geht steht aktuell nicht zur Debatte, wohl aber in welcher Höhe diese Steigerungen liegen werden. Das Wachstum der letzten 10 Jahre lag bei durchschnittlich 11 %.

Darstellung: Dividendenhistorie historische Dividendenrendite (Quelle: Aktienfinder.net)

Der Kauf

Nachfolgend noch der Kaufbeleg meines Nachkaufs vom 16.10.2023. Kurz danach lag der Kurs zwischenzeitlich wieder etwas tiefer – den pefekten Zeitpunkt erwischt man wohl nie.

Auswirkungen auf Portfolio

| Land: | weniger Diversifikation |

| Branche: | weniger Diversifikation (Versorger) |

| Dividendenrendite: | Unter meinem Portfoliodurchschnitt |

| jährliches Einkommen: | + 16 € |

| monatliches Einkommen: | + 1,33 |

Aktuelle Position

NextEra Energy | |

|---|---|

| Anzahl Aktien | 61,92 |

| Investition | 4.221 € |

| Wert | 4.650 € |

| Erhaltene Dividenden | 189 € |

| Performance | 14,65% |

DISCLAIMER

Keine Anlageempfehlung; Keine Gewähr für die Richtigkeit der dargestellten Informationen. Wie im Artikel geschildert, halte ich selbst Aktien vom beschriebenen Unternehmen. Ausführlicher Disclaimer: Hier

QUELLEN

https://www.macrotrends.net/stocks/charts/WTRG/essential-utilities/pe-ratio

https://www.onvista.de/aktien/kennzahlen/NEXTERA-ENERGY-INC-Aktie-US65339F1012

Lieber Nils, vielen Dank für diesen tiefgehenden Einblick in deinen Nachkauf von NextEra Energy und die Analyse der Gründe für die deutliche Korrektur des Aktienkurses. Es ist beeindruckend zu sehen, wie du mit Geduld und einem strategischen Ansatz in der Lage bist, diese Gelegenheit zu nutzen. Interessanterweise hast du die Bewertung, Verschuldung und die mögliche Gefährdung der Dividende als wesentliche Faktoren für die Korrektur identifiziert. Deine Herangehensweise, diese Herausforderungen als vorübergehende Effekte zu betrachten und die attraktive Bewertung sowie die langfristige Dividendenhistorie von NextEra Energy zu berücksichtigen, um den Nachkauf zu tätigen, ist sehr bedacht und reflektiert. Mich würde interessieren,… mehr »

Hallo Ferhat, zunächst: Was für eine Ehre dich auf meinem Blog zu sehen und dann noch mit Lob in den Kommentaren 🙂 Zum Thema Verschuldung: Ich muss ehrlicherweise sagen, dass ich bisher eine hohe Verschuldung und damit das Risiko bei steigenden Zinsen in Kauf genommen habe, wenn das Unternehmen ein vergleichsweise defensives Geschäftsmodell hat. Bei NextEra bedeutet das wahrscheinlich bis auf weiteres weniger Wachstum. Bei zukünftig wieder sinkenden Zinsen ist das aber voraussichtlich eher ein mittelfristiger Effekt. Zukünftig werde ich mir auf jeden Fall Leitplanken setzen müssen. Bei meinem letzten Kauf habe ich die Cash-to-Debt-Ratio betrachtet, also die Fähigkeit des… mehr »