Gepflanzt: China Overseas Land & Investment – Dividende durch Chinas Immobilienboom

Über China Overseas Land & Investment findet man – wie bei vielen chinesischen Aktien – wenig Informationen im Internet. Nach längerem Suchen und informieren, habe ich nun beschlossen eine erste kleine Position zu kaufen.

Das Unternehmen

Steckbrief

| WKN | 884705 |

| Land | China |

| Branche | Versorger |

| Dividendenintervall | halbjährig |

Kennzahlen – Zielerreichung

| Umsatzwachstum | 25 % (Ziel: > 5%) |

| Div. Rendite | 4,9 % (Ziel: 2,5 %) |

| Div. Wachstum | 24 % (Ziel: 7,5 %) |

| Div. Quote | 30 % (Ziel: 25-75 %) |

China Overseas Land & Investment Ltd (COLI) wurde 1979 in Hong Kong gegründet und ist ein Tochterunternehmen des größten Baukonzerns in China – der China State Construction Engineering Corporation. COLI verdient sein Geld größtenteils mit der Entwicklung in erster Linie mit der Entwicklung und dem Verkauf von Immobilien. Während sich das Geschäft nach der Gründung zunächst auf die Sonderverwaltungszonen Hong Kong und Macau beschränkte wird ein Großteil des Umsatzes heute auf dem chinesischen Festland gemacht.

Die Firmenstruktur ist bei COLI – wie öfter bei großen chinesischen Firmen – auf den ersten Blick etwas unübersichtlich. Außerdem ist es anders als bei den großen europäischen oder amerikanischen Unternehmen schwieriger an Informationen heranzukommen. Mutterkonzern ist die China Overseas Holding (oft auch: China Overseas Group), welche insgesamt fünf Tochterunternehmen besitzt. Diese Holding wiederum gehört der China State Construction Engineering Corporation und damit einem Staatskonzern.

Weitere Erläuterungen zur Holdingstruktur und den Tochterunternehmen

Die einzelnen Unternehmen sind in verschiedenen Bereichen oder mit unterschiedlichen Leistungen tätig:

- China Overseas Land & Investment (COLI): Besitzt das Projektentwicklungsgeschäft in den größten chinesischen Städten («first tier» und «second tier» cities), Marktkapitalisierung ca. 20 Mrd. Euro – *Diese Aktien habe ich gekauft*

- China Overseas Grand Oceans Group (COGO) Seit 2010 Teil der Unternehmensgruppe und zu 38% im Besitz von COLI. Investiert in Wohn- und Gewerbeimmobilien in , 1,5 Mrd. Marktkap.

- China State Construction International Holdings (CSCI): Früher Teil von COLI und seit 2005 eigenständig. Das Unternehmen plant und baut sowohl Hochbauprojekte als auch Infrastruktur wie Brücken, Häfen oder Flughäfen. Außerdem investiert das Unternehmen in Infrastruktur und betreibt beispielsweise auch Mautstraßen. 2,6 Mrd. Marktkap.

- China State Construction Development Holdings: Früher bekannt als «Far East Global Group Ltd» ist ein Fassadenbauunternehmen und seit 2012 Tochterunternehmen der China State Construction International Holdings. Das Unternehmen ist weltweit tätig und hat beispielsweise an der Fassade des Burj Khalifa mitgewirkt.

- China Overseas Property Holdings: Verwaltung von Immobilien und erbringt Dienstleistungen wie Reinigung, Sicherheit oder Reparaturarbeiten.

Zurück zu China Overseas Land & Investment: Ein Großteil des Umsatzes wird mit Immobilienentwicklungen (97%) auf dem schnell wachsenden chinesischen Festland gemacht. Blättert man durch die aktuell umgesetzten oder in Planung befindlichen Projekte, wirkt das zunächst ein bisschen wie Science-Fiction. Durch das massive Städtewachstum ist es COLI möglich in einem Projekt ganze Stadtteile mit teilweise mehreren Tausend Wohneinheiten zu errichten.

Während das Totcherunternehmen COGO in den hinsichtlich Infrastruktur und Population weniger entwickelten Städten («tier 3-» und «tier 4-cities») tätig ist, beschränkt sich COLI auf die großen Millionenstädte («tier 1» und «tier 2»). Wobei beschränken vielleicht nicht der richtige Begriff ist, denn davon gibt es in China – einem Land mit mittlerweile 113 (!) Millionenstädten trotzdem über 40.

[aaq isin=»HK0688002218″ chart=»RevenueChart»]

Die Dividende

Seit 17 Jahren steigert COLI jedes Jahr seine Dividende. Dabei wurde diese in den letzten 10 Jahren im Schnitt um 15 % jährlich angehoben.

Darstellung: Dividendenhistorie China Overseas Land & Investment

Zukunftsperspektive und Chancen

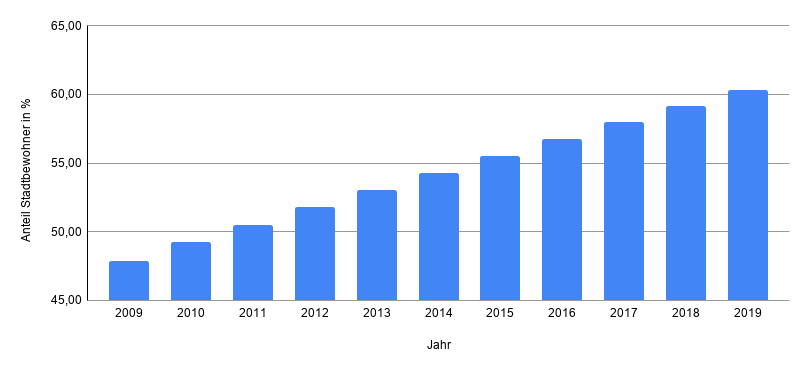

Damit die zuvor beschriebene Dividendenhistorie so weitergeführt werden kann, sollte sich auch der zugrundeliegende Trend entsprechend weiterentwickeln. Mit meinem Portfolio setze ich ja bekanntlich auf «Megatrends», um nicht nur gesicherte, sondern auch wachsende Dividendeneinnahmen zu erhalten. Wenn irgendetwas die Bezeichnung «Megatrend» verdient hat, dann die Verstädterung in China. Innerhalb von 30 Jahren ist die Anzahl der in Städten lebenden Menschen in China um mehr als 500 Mio. gestiegen. Es leben heute über 60% der 1,4 Milliarden Chinesen in Städten und bis 2030 werden es voraussichtlich 75% sein. Das bedeutet, dass 200 Millionen Menschen in China in den nächsten Jahren in die Stadt ziehen – und Wohnraum benötigen.

Um diesen Bedarf zu decken arbeitet COLI mit dem Ministerium für Bauwesen zusammen. Es ist daher zu erwarten, dass es hier auch zukünftig Zugang zu den großen Stadtentwicklungen und Projekten findet. Zumal der Staat ja als Miteigentümer an jedem Projekt mitverdient. Der chinesische Immobilienmarkt unterliegt – so wie überall auf der Welt – natürlich vielen Faktoren und Schwankungen. Dennoch hat das Unternehmen seit seinem 40 jährigen Bestehen bereits mehrere Marktzyklen überstanden und steht im Vergleich mit seinen Konkurrenten finanziell gut da. So hat beispielsweise der Konkurrent Evergrande sehr mit der Rückzahlung seines Schuldenberges zu kämpfen – einem der weltweit höchsten unter allen Projektentwicklern.

Risiken

Die Blase: Die hohe Nachfrage nach Immobilien in China hat Ihre Ursache nicht nur in der wachsenden Stadtbevölkerung. Vielmehr ist der Wohnraum Ziel von Spekulanten geworden, aber auch der wohlhabenden Bevölkerungsschicht, die für das Alter vorsorgen will. Heute besitzt in China ein größerer Anteil der Stadtbewohner eine eigene Wohnung als beispielsweise in den USA.

In China sind im Durchschnitt 78% des Vermögens von Privathaushalten in Immobilien gebunden – in den USA liegt der Wert bei 35%. Die enorme Nachfrage hat dafür gesorgt, dass Wohnraum verglichen mit dem Durchschnittseinkommen in vielen chinesischen Städten teurer ist als in den teuersten Metropolen der Welt.

Am einfachsten wäre es vielleicht, diese enorme Blase einfach platzen zu lassen. Das würde für große Teile der Mittelschicht allerdings katastrophale Auswirkungen haben, denn diese haben sich teilweise für ihre Investition hoch verschuldet. Symbolisch hierfür steht der größte chinesische Projektentwickler China Evergrande, der gleichzeitig auch der Projektentwickler mit den höchsten Schulden weltweit ist. Sollten die Immobilienpreise – so wie am Höhepunkt der aktuellen Pandemie – mit sinkender Nachfrage fallen, könnte das dazu führen, dass diese Schulden nicht mehr zurück gezahlt werden können.

Verglichen mit seinen größten Konkurrenten ist die Verschuldung von China Overseas Land & Investment relativ gering:

- China Overseas Land & Investment: 0,71

- Poly Property Group: 2,30

- Country Garden Holdings: 2,16

- Sunac China Holdings: 3,28

- China Evergrande Group: 6,41

Ist das Risiko deswegen nicht vorhanden? Doch. Aber ich sehe bei China Overseas einen Vorteil gegenüber der Konkurrenz und auf der anderen Seite eine höhere Sicherheit, dass die Dividende auch in schwierigem Marktumfeld weitergezahlt werden kann.

Der Kauf

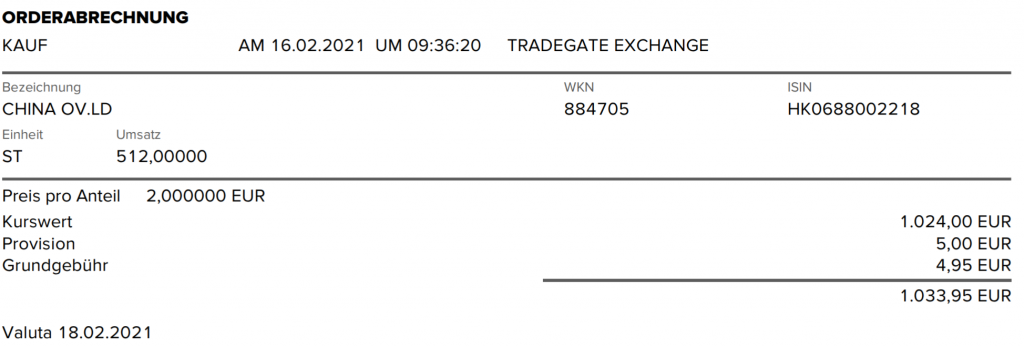

Mein Einstandskurs von 2 € ist für mich…in Ordnung. Ich beobachte die Aktie bereits seit einem Kurs von 1,80 € – teilweise war der Kurs sogar bei 1,60 €. Diese Gelegenheiten habe ich leider verpasst, weil ich mich damals nicht genug mit dem Unternehmen beschäftigt hatte. Dennoch würde ich es wahrscheinlich wieder tun, denn man sollte nie Aktien kaufen aus der Angst heraus einen guten Einstiegskurs zu verpassen.

Der Kurs ist schließlich nur eine von vielen Zahlen, die man beim Aktienkauf bewertet. Wenn die Aktie auch nur annähernd zu den Kursen der letzten Jahre zurückkehren sollte, macht es langfristig keinen so großen Unterschied.

Die Dividende liegt mit 6,4 % über meinem Ziel und sogar über meinem Portfoliodurchschnitt. Auch meine übrigen Kennzahlen hinsichtlich Wachstum und Ausschüttungsquote sind erfüllt.

Auswirkungen auf Portfolio

| Land: | mehr Diversifikation |

| Branche: | Entwicklung in Richtung des Zielwertes |

| Dividendenrendite: | Über meinem Portfoliodurchschnitt |

| jährliches Einkommen: | + 67 € |

| monatliches Einkommen: | + 5,58 € |

Aktuelle Position

China Overseas Land & Investment | |

|---|---|

| Anzahl Aktien | #N/A |

| Investition | #N/A |

| Wert | #N/A |

| Erhaltene Dividenden | #N/A |

| Performance | #N/A |

DISCLAIMER

Keine Anlageempfehlung; Keine Gewähr für die Richtigkeit der dargestellten Informationen. Wie im Artikel geschildert, halte ich selbst Aktien vom beschriebenen Unternehmen. Ausführlicher Disclaimer: Hier

QUELLEN

https://de.statista.com/statistik/daten/studie/166163/umfrage/urbanisierung-in-china/#professional

https://www.wsj.com/articles/china-property-real-estate-boom-covid-pandemic-bubble-11594908517

Hi, danke für die Informationen, hatte die Aktie auch schon länger auf der Watchlist. Der Artikel hat mich dann endgültig zum Kauf bewogen, gerade da es ja aktuell an den US Börsen schwer ist günstige Möglichkeiten zu finden. Ich drück uns die Daumen das es langfristig ein gutes Investment wird.

Super Beitrag. Ich bin bereits investiert allerdings zum Kurs von 2,20€. Man hört und liest echt wenig von diesem Unternehmen, umso schöner ist es wenn man zufällig auf deinen Blog landet 🙂

Hatte sie nach deinem Beitrag jetzt über einem Monat auf der Watchlist und gestern bei 2,03 zugeschlagen. Die Zahlen hören sich sehr vielversprechend an.

Danke für die fundierte Analyse. Das sieht mir nach einem günstig bewerteten Unternehmen aus (da stimmt das KGV noch), da ich den Strategien von Warren Buffet folge, baue ich mal vorsichtig nach und nach ein paar Positionen auf.